האפשרות לחיסכון פנסיוני באמצעות קרנות פנסיה ברירת מחדל משנה את חוקי המשחק בכל הקשור לתכנון פנסיה. קרנות ברירת המחדל, הן מושג חדש יחסית בעולם החיסכון הפנסיוני, שנולד בשנת 2016, כמעט עשור מכניסתו לתוקף של צו ההרחבה הדורש פנסיה חובה. מטרת משרד האוצר, שערך מכרז לקרנות הפנסיה. היתה לאפשר לכל חוסך ליהנות מתוכנית פנסיה איכותית במחיר חסכוני המובטח לטווח ארוך.

אילו יתרונות יש לקרנות פנסיה ברירת מחדל?

קרנות ברירת מחדל מספקות את כל היתרונות של חיסכון פנסיוני, הכוללות:

- הבטחת דמי ניהול אטרקטיביים לשכירים, לעצמאים ולפנסיונרים – דמי הניהול הנמוכים ביותר בהשוואה למוצרי חיסכון פנסיוני אחרים (לרבות קרנות פנסיה רגילות). הטבה זו נשארת קבועים למשך 10 שנים מיום הצטרפותכם.

- רשת ביטחון כלכלית באמצעות אגרות חוב מיועדות (ובעתיד מנגנון אחר שיחליף אותן) – 30% מתמהיל ההשקעות של קרנות הפנסיה מושקע באגרות חוב ממשלתית עם תשואה מובטחת של 4.86%, והשאר מושקע בשוק ההון. לכן קיימת תשואה מובטחת לפחות על 30% מהחיסכון שלכם. כאן תוכלו לקרוא אודות משמעות ביטול אגרות החוב המיועדות והחלפתן במנגנון אחר, שיבטיח תשואה גבוהה יותר – 5.15%.

- הטבת מס לשכירים ולעצמאים – משיכת כספים כקצבה חודשית בפטור מס רווחי הון. עצמאים מקבלים החזרי מס.

- התאמת מסלולי השקעה לצורכיכם – אתם יכולים לבחור איך להשקיע את הכסף שלכם, עד כמה תרצו חשיפה למניות ואיזה הטייה אתם רוצים למסלול, למשל – מוטה חיסכון, מוטה שארים וכו'.

- פנסיית נכות במקרה של אובדן כושר עבודה – קיימת אפשרות לקבל פנסיית נכות במקרה של מחלה או פציעה. הכנסה חודשית חלקית או מלאה שמשולמת במקרה שהעמית אינו כשיר לעבוד לפחות למשך תקופה של 90 יום בלפחות 25% מכושרו.

- פנסיית שארים במקרה של פטירה – קיים ביטוח שארים בקרן פנסיה. המשמעות היא שבמקרה של פטירה חלילה יוענק תשלום חודשי מופחת שמשולם לשארי המבוטח, לאישה/לבעל לכל ימי חייה ולילדים עד גיל 18.

- פתרון למעסיקים המחויבים לחוק פנסיית חובה – מעסיק שהתחיל להעסיק עובד חדש, שלא הודיע לו אצל איזה גוף הוא מעוניין לנהל את החיסכון הפנסיוני שלו, יכול לבטח את העובד באחת מארבעת קרנות פנסיה ברירת המחדל הנבחרות שזכו במכרז האחרון של משרד האוצר.

- ניתן להצטרף ללא חיתום רפואי – לכן כל עובד באשר הוא יכול להתקבל אליהן, גם אם נדחה בקרנות פנסיה אחרות עקב מצבו הבריאותי.

איזו קרן ברירת מחדל הכי טובה? כך תעשו השוואה נכונה

ישנם מספר קריטריונים שצריך לקחת בחשבון בעת בחירת קרן פנסיה ברירת מחדל. את חלקם תוכלו להוציא בדוח מהאתר הממשלתי שנקרא פנסיה נט (אם כי כפי שכתבנו במאמר הזה, לאתר יש מגבלות מסוימות):

השוואת תשואות

כל גוף שמנהל קרנות פנסיה ברירת מחדל מציע לכם מגוון רחב של מסלולי השקעה, שכל אחד מהם מגיע לתשואות אחרות. חשוב מאוד לערוך השוואת תשואות קרנות פנסיה ברירת מחדל לאורך זמן (לפחות 3 שנים לאחור ורצוי אפילו 5 שנים לאחור), במסלול הרלבנטי עבורכם. למרות ששוק ההון הפכפך זהו פרמטר חשוב שיכול להצביע על אופן ניהול הכספים.

תשואות קרנות פנסיה ברירת מחדל במסלול לגילאי 50 ומטה

שם הקופה | תשואה לחודש אוקטובר 2022 | 12 חודשים אחרונים (10/21-10/22) | 36 חודשים אחרונים | 60 חודשים אחרים | סך הנכסים (במליונים) |

מור | 2.41% | – | – | – | – |

אינפיניטי | 1.97% | – | – | – | – |

איילון-מיטב מקיפה מסלול לבני 50 ומטה | 2.55% | 1.04%- | 6.72% | 6.48% | 15,2368 |

אלטשולר שחם פנסיה מקיפה מסלול לבני 50 ומטה | 2.78% | 5.61%- | 3.86% | 5.25% | 16,998 |

תשואות קרנות פנסיה ברירת מחדל במסלול לגילאי 50-60

שם הקופה | תשואה לחודש אוקטובר 2022 | 12 חודשים אחרונים (10/21-10/22) | 36 חודשים אחרונים | 60 חודשים אחרים | סך הנכסים (במליונים) |

מור | 2.19% | – | – | – | – |

אינפיניטי | 0.78% | – | – | – | – |

איילון מיטב מקיפה 50-60 | 2.12% | 0.10% | 7.04% | 6.53% | 5,579 |

אלטשולר שחם פנסיה מקיפה | 2.45% | 4.48%- | 3.19% | 4.48% | 3,441 |

תשואות קרנות פנסיה ברירת מחדל במסלול לגילאי 60 ומעלה

שם הקופה | תשואה לחודש אוקטובר 2022 | 12 חודשים אחרונים (10/21-10/22) | 36 חודשים אחרונים | 60 חודשים אחרים | סך הנכסים (במליונים) |

מור | 1.09% | – | – | – | – |

אינפיניטי | 1.03% | – | – | – | – |

איילון מיטב מקיפה 60 ומעלה | 1.40% | 0.31%- | 4.20% | 4.39% | 1,949 |

אלטשולר שחם פנסיה מקיפה | 1.53% | 1.35%- | 3.50% | 4.21% | 1,332 |

תשואות קרנות פנסיה ברירת מחדל במסלול מניות

שם הקופה | תשואה לחודש אוקטובר 2022 | 12 חודשים אחרונים (10/21-10/22) | 36 חודשים אחרונים | 60 חודשים אחרים | סך הנכסים (במליונים) |

מור | 3.39% | – | – | – | – |

אינפיניטי מקיפה פאסיבי – מדדי מניות | 0.76% | – | – | – | – |

איילון מיטב מקיפה 50-60 | 3.38%

| 2.38%- | 6.69% | 6.58% | 634 |

אלטשולר שחם פנסיה מקיפה | 3.87% | 8.34%- | 4.50% | – | 3,240 |

מדד שארפ

מדד זה בוחן עד כמה הגוף המנהל הסתכן בשביל להגיע לתשואה מסוימת. המטרה היא שהציון יהיה כמה שיותר גבוה, כי זה מעיד על סיכון נמוך יותר. מן הסתם שתעדיפו שלא יסכנו את הכסף שחסכתם בעמל רב במשך עשרות שנים ושאמור לשמש אתכם בפנסיה.

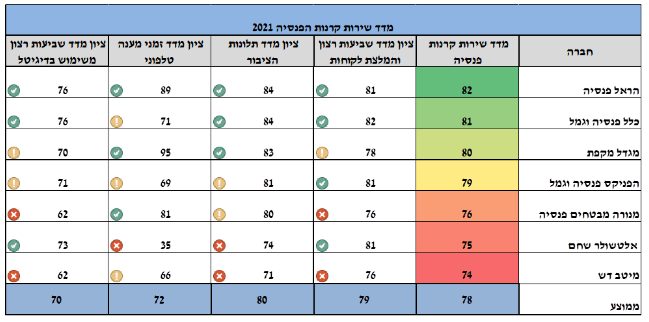

מדד השירות

מדי שנה משרד האוצר מפרסם את מדד השירות שבוחן את הגופים המנהלים ב- 3 הבטים: כמות התלונות של הלקוחות, שביעות רצונם וזמני מענה טלפוני. כל הבט מקבל ציון ולבסוך נותנים ציון משוקלל. ככל שהציון גבוה יותר, כך סימן שהחברה מספקת שירות טוב יותר.

איזון אקטוארי

מאחר וקרנות הפנסיה עובדות בהתאם לעקרון שלפיו כל העמיתים ערבים זה לזה, הרי שאם קיימת סטייה במספר מקרי הביטוח שהגוף המנהל צפה, נוצר מצב שנקרא גירעון אקטוארי. אבל סטייה יכול להיות גם חיובית, כלומר שיהיה מיעוט בהגשת תביעות לגוף המנהל, ובמקרה כזה ייווצר מצב של עודף אקטוארי, ואז העמיתים יוכלו ליהנות מתשואה נוספת. לכן נעדיף חברה שמציעה עודף אקטוארי.

היקף יתרת נכסים

ככל שגוף מסוים מנהל היקף נכסים גדול יותר, סימן שמדובר בגוף מוכר, מקצועי, איכותי ובעל חוסן כלכלי. כנראה שאם כל כך הרבה אנשים נותנים לו לנהל עבורם את כספם, זהו גוף שניתן לסמוך עליו יותר, לעומת גוף שמנהל מעט כסף, מה שמעיד כנראה על ניסיון מועט יותר בתחום או שהקהל אינו מכיר אותו מספיק.

מדד שירות קרנות הפנסיה

מדד השירות של רשות שוק ההון הוא כלי מדידה נהדר, המאפשר לקבל עוד פרספקטיבה על הגופים שמנהלים בשבילנו את החיסכון הפנסיוני שלנו. מי שעורך השוואת קרנות פנסיה יסודית, נעזר גם במדד זה שרשות שוק ההון מפרסמת מדי שנה.

למדד זה חשיבות רבה: בגלל שבמשך שנים רבות אנחנו חוסכים סכום משמעותי, שנע בין כמה מאות אלפי שקלים ועד לכמה מיליונים, הרי שנרצה לוודא שהכסף שלנו בידיים הכי טובות, ושמי שמנהל אותו עבורנו הוא ארגון אמין וזמין, שבעת הצורך יטפל בנו על הצד הטוב ביותר, במהירות ובמקצועיות.

מדד השירות מתייחס ל- 4 היבטים:

- עד כמה הלקוחות שבעי רצון (65% מהציון)

- כמה תלונות שהוגשו על הגוף המנהל למפקח (20% מהציון)

- מהם זמני המתנה למענה טלפוני ע"י נציג (10% מהציון)

- שביעות רצון משימוש בכלים הדיגיטליים של הגוף המנהל (5% מהציון)

ועדה מיוחדת נותנת ציון לכל אחד מההיבטים האלו עבור כל חברת ביטוח ובית השקעות, ובסופו של דבר כל גוף מנהל מקבל ציון המשקלל את כל ארבעת הציונים.

דמי ניהול קרנות פנסיה ברירת מחדל

אמנם ניתן להשתמש במחשבון דמי הניהול של משרד האוצר לצורך השוואת דמי ניהול, אך במקרה של דמי ניהול בקרנות ברירת מחדל, יתכן והדבר מעט מיותר. בשנת 2021 נערך מכרז ונבחרו קרנות פנסיה ברירת מחדל חדשות: "אלטשולר שחם גמל ופנסיה בע"מ", "מיטב בית השקעות", "אינפינטי ניהול השתלמות וגמל בע"מ" ו-"מור קופות גמל בע"מ". כל ארבע קרנות הפנסיה הנבחרות גובות את אותן דמי הניהול – 0.22% מהצבירה, 1% מההפקדות.

הקרנות הנבחרות מתחייבות שלא להעלות את דמי ניהול מעל לגובה דמי הניהול המקסימליים (קרן פלונית רשאית לגבות דמי ניהול נמוכים יותר) ואלה יישארו קבועים במשך 10 שנים לפחות.

| סוג הקרן | שיעור דמי ניהול מצבירה | שיעור דמי ניהול מהפקדות חודשיות |

| קרנות פנסיה ברירת מחדל | 0.22% | 1% |

| דמי ניהול מקסימליים בקרנות פנסיה סטנדרטיות | 0.5% | 6% |

דמי ניהול קרנות ברירת מחדל לפני התאריך 01.11.2021

מי שהצטרף לקרן הנבחרת לפני התאריך 01.11.2021 ימשיך להנות מהתנאים הקיימים בקרן הנוכחית אליה הוא משתייך.

הקרנות שנבחרו לשמש כקרנות נבחרות מנובמבר 2018 ועד אוקטובר 2021 הן: "מיטב דש גמל ופנסיה בע"מ", "הלמן אלדובי קופות גמל ופנסיה בע"מ", "פסגות", ו"אלטשולר שחם". (מיטב ד"ש והלמן אלדובי נבחרו לשמש כקרנות נבחרות גם לפני כן בין נובמבר 2016 לאוקטובר 2018).

אלה דמי הניהול שהן גובות:

| שם הקרן | שיעור דמי ניהול מצבירה בין נובמבר 2018 לאוקטובר2021 | שיעור דמי ניהול מהפקדות חודשיות |

| אלטשולר שחם | 0.1% | 1.49% |

| הלמן אלדובי קופ"ג ופנסיה בע"מ | 0.1% | 1.49% |

| מיטב דש | 0.05% | 2.49% |

| פסגות | 0.0905% | 1.68% |

דמי ניהול קרנות ברירת מחדל לפנסיונרים

מי שכבר הגיע לגיל פרישה והתחיל לקבל קצבה דרך קרן הפנסיה, ממשיך לשלם דמי ניהול. קרנות ברירת מחדל מאפשרות לגימלאים ליהנות מדמי ניהול אטרקטיביים בהשוואה לקרנות הפנסיה האחרות: במקום 0.5% משיעור הצבירה, הפנסיונרים ישלמו רק 0.3% מהצבירה.

| דמי ניהול מקסימליים | שיעור דמי ניהול מצבירה | שיעור דמי ניהול מהפקדות חודשיות |

פנסיונרים | 0.3% | 0% |

| צעירים בברירת מחדל | 0.22% | 1% |

| קרנות פנסיה סטנדרטיות | 0.5% | 6% |

האם ניתן לנייד חיסכון קיים לקרנות פנסיה ברירת מחדל?

מי שכבר חוסך בתוכנית פנסיה כלשהי (קרן פנסיה, קופת גמל או ביטוח מנהלים) יכול להעביר את החיסכון הקיים שלו לקרנות פנסיה ברירת מחדל, או להוסיף לחיסכון הנוכחי קרן פנסיה נבחרת. שכיר שהחליט לעבור או להצטרף לקרן כזו או אחרת, נדרש להודיע על כך למעסיק.

שימו לב – מעסיקים לא יכולים לכפות על עובדיהם קרן פנסיה או מוצר חיסכון פנסיוני מסוים, כפי שהיה נהוג בעבר. עם זאת, במידה ותבחרו בקרן שהיא פחות אטרקטיבית בהשוואה לקרן פנסיה נבחרת אחרת, יוכל המעסיק להמליץ לכם על הקרן הטובה מבין השניים.

מעבר לקרנות פנסיה ברירת מחדל הוא לגיטימי, חוקי ואפשרי וזאת בזכות תקנות הניוד, המאפשרות מעבר חופשי בין מוצרים פנסיונים מבלי שהדבר ייחשב לכם לאירוע מס, וללא כל עמלה, קנס, מס או תשלום כלשהו. המעבר אפשרי בכל רגע נתון, וגם אפשר לעבור באופן חופשי וללא עלות בין מסלולי ההשקעה בתוך הקרן עצמה. עם זאת, יש לסייג ולומר שלעתים למעבר עצמו ישנן השלכות, ולכן חשוב להתייעץ עם סוכן ביטוח פנסיוני לפני שמבצעים את הצעד הזה.

כיצד קרנות נבחרות מסייעות למעסיקים במסגרת חוק פנסיה חובה?

מעסיקים מחויבים עפ"י החוק להפקיד לחיסכון פנסיוני עבור עובדיהם, בהתאם לשכר העובד ולהגדרות החוק לגבי הפקדות. הביצוע נדרש להיות סדיר, מדי חודש בחודש, כאשר כספי ההפקדות מועברים בתהליך מבוקר לתוכנית הפנסיה בה בחר העובד.

בעבר מעסיקים יכלו לבחור תוכנית כרצונם, מתוך כלל התוכניות הקיימות בשוק, אך נוצר מצב של ריכוזיות יתר בקרב 5 גופים מנהלים. המדינה קבעה כי מעסיקים שלא קיבלו הנחיות מדויקות מעובדים לאן להפקיד את כספי הפנסיה, רשאים לצרף אוטומטית את העובדים לאחת מקרנות ברירת המחדל.

מהם החסרונות של קרנות פנסיה ברירת מחדל?

לקרנות הנבחרות יש גם כמה חסרונות:

- תקופת אכשרה – העמיתים מצטרפים לקרן פנסיה ללא הצהרת בריאות או חיתום בריאותי. מאחר והקרן מבוססת על עיקרון הערבות ההדדית, קיים צורך להגן על יתר החוסכים, ולכן הוחלט שכל עמית יעבור תקופת אכשרה – 60 חודשים מיום ההצטרפות (=5שנים), שכם במהלכה הוגשה תביעה לקרן בגין אובדן כושר עבודה או מוות, הגוף המנהל יחקור את הרקע הבריאותי של התובע. במידה וקיים קשר בין מצבו הבריאותו טרם הצטרפותו, תביעתו תדחה, אך אם מדובר באירוע הנובע בגין מצב בריאותי חדש – רק אז תשולם התביעה. בתום תקופת האכשרה הקרן תשלם את התביעה גם אם היה קיים רקע בריאותי בעייתי לתובע.

- אפשרות לגירעון אקטוארי – בגלל הערבות ההדדית, יתכן והקרן תהיה במצב של גירעון אקטוארי. חשוב להישאר עם האצבע על הדופק ומדי פעם לבדוק את מצבה. עם זאת, רשות שוק ההון משקיעה משאבים רבים כדי לאזן את הקרנות ולמנוע מהן להתדרדר למצב כזה.

- חוסר גמישות והתאמה אישית – בקרן פנסיה יש תקנון אחיד לעמיתים, ולכן אם תהיו בכיסוי ביטוחי גמיש יותר במקרה של אובדן כושר עבודה או מוות, יתכן וזה יקשה עליכם. עם זאת, ישנם פתרונות משלימים, כגון – מטריה ביטוחית או ביטוח למקרה מוות.

כיצד מצטרפים לקרנות פנסיה ברירת מחדל?

כאמור, נכון לשנת 2022 פועלות בישראל 4 קרנות פנסיה ברירת מחדל. עפ"י סעיף 20(א) לחוק הפיקוח על שירותים פיננסיים (קופות גמל), התשס"ה-2005, רק החוסך עצמו – בין אם הוא שכיר ובין אם הוא עצמאי – רשאי להחליט באיזו תוכנית ינוהל החיסכון הפנסיוני שלו, וזאת בניגוד לעבר כאשר הבחירה עבור שכירים היתה רק בידי המעסיק.

עובד שמעוניין לעבור מקרן נבחרת לקרן פנסיה אחרת (או לקופת גמל או לביטוח מנהלים) רשאי לעשות זאת. כמו כן כל עובד, חדש או ותיק, שמעוניין להצטרף או לעבור אל אחת מהקרנות הנבחרות יכול לעשות זאת. לצורך הצטרפות לקרנות פנסיה ברירת מחדל כל שעליכם לעשות הוא לפנות לאחד המומחים של פתרונות עדיפים, והם ידאגו לייעץ לכם בבחירת הקרן המתאימה ומסלול ההשקעות האידיאלי עבורכם.

גם אתם יכולים לחסוך ולהגדיל את החיסכון הפנסיוני במאות אלפי שקלים!

קרנות פנסיה ברירת מחדל הן רק חלק מסל הפתרונות שאנחנו מציעים ללקוחותינו, במסגרת שירותי תכנון פנסיה וליווי לקראת פרישה. ניתן לשלב את קרנות ברירת המחדל במערך הפנסיוני של כל אחד ואחת, כפתרון מוביל או משני, בהתאם להכנסות, ליעדים ולמטרות ולמגוון שיקולים אישיים ומקצועיים.

אנו עובדים בצמוד לכל הגופים המנהלים המובילים במשק הישראלי ומשתמשים בטכנולוגיה מתקדמת המאפשרת השוואה יעילה ומעמיקה בין שלל פרמטרים לצורך התאמה של תוכנית חיסכון אידיאלית, שתאפשר לכם לחסוך בעלויות דמי הניהול ולהגדיל את החיסכון הפנסיוני שלכם בעד מאות אלפי שקלים. צרו קשר עוד היום ותיהנו משקט נפשי ושירות מקצועי. לפרטים נוספים ולהצטרפות, אתם מוזמנים ליצור קשר עוד היום עם המומחים של פתרונות עדיפים – סוכנות לביטוח.

שאלות ותשובות נפוצות

יש כמה אפשרויות שבאמצעותם תוכלו להצטרף לקרן פנסיה ברירת מחדל, ולכל אחת מהן יש יתרונות וחסרונות כל הדרכים מפורטים באתר.

כן, אך חשוב לא לפעול בפזיזות וליהעזר בסוכן פנסיוני. אנחנו בפתרונות עדיפים מתמחים בתחום זה כבר שנים רבות. היכנסו לאתר ותוכלו לחסוך כבר היום עשרות אלפי שקלים!

דמי ניהול אטרקטיביים הם רק הדובדבן שבקצפת של היתרונות הרבים שיש לקרן פנסיה ברירת מחדל. כל היתרונות מפורטים במאמר. היכנסו עכשיו!

קרנות פנסיה ברירת מחדל חוללות מהפכה בכל הנוגע לחיסכון ארוך טווח, והן קיימות מאז 2016. כדי להבין מהן בדיוק, כדאי להיכנס לאתר שלנו, לקרוא את המאמר ולצפות בסרטון שהכנו במיוחד בשבילכם.

אחת לכמה שנשים משרד האוצר יוצא במכרז ומכריז על הגופים החדשים שמציעים קרנות פנסיה ברירת מחדל. באתר יש פירוט על כל הגופים שמציעים קרנות נבחרות!