החוק מחייב גופים שמנהלים עבור לקוחותיהם קרנות השתלמות לעדכן אותם על מצבם באופן תקופתי. לכן הם שולחים אליכם בדואר ישראל או ישירות למייל מסמך הנקרא דוח שנתי קרן השתלמות אחת לשנה, ומדי רבעון את הדוח הרבעוני. במאמר זה נעבור על כמה סעיפים חשובים בדוח כדי שתוכלו להבין מהן המשמעויות עבורכם.

מהו דוח קרן השתלמות?

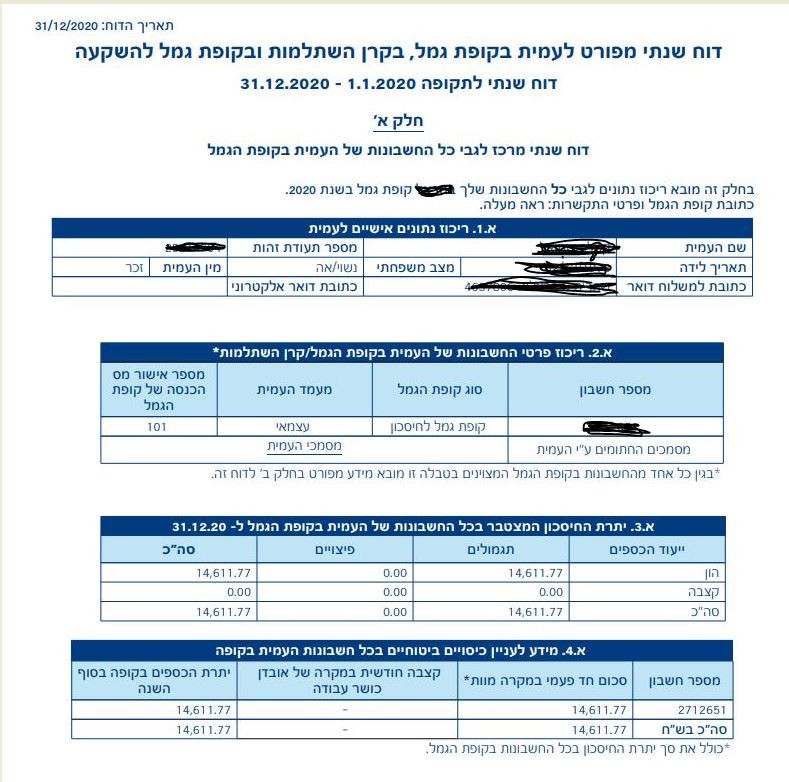

דוח קרן השתלמות הוא מסמך המרכז את כל הנתונים אודות קרן ההשתלמות שבידכם, למשל:

- כספים שהופקדו בשמכם (או עבורכם על ידי המעסיק)

- אחוז דמי הניהול שאתם משלמים מההפקדה ומהצבירה

- מסלולי ההשקעה של הקרן שלכם

- התשואות שצברה הקרן בשנה האחרונה

- ועוד

מתי מקבלים את הדוחות של קרן ההשתלמות?

חשוב לדעת שקיימים שני סוגים של דוחות תקופתיים:

- דוח קרן השתלמות רבעוני – נשלח 4 פעמים בשנה, עד חודשיים-שלושה מסיום הרבעון הקודם. דוח זה מסכם את הנתונים של הקרן שלכם לאותו רבעון מדובר.

- דוח קרן השתלמות שנתי – נשלח אחת לשנה, בתום הרבעון הראשון של השנה אחרי (כלומר – עד סוף מרץ). דוח זה מרכז את כל המידע על הקרן שלכם לשנה שהסתיימה, וכולל בתוכו אישור הפקדות וגם הצהרת הון עבור מס הכנסה.

חשיבותו של הדוח השנתי

מה אתם עושים כשאתם מקבלים למייל או לתיבת הדואר את הדוח השנתי של קרן ההשתלמות שלכם? האם אתם שומרים אותו באיזה קופסה או קלסר או בכלל ישר משליכים אותו לפח? ואם אתם כבר פותחים אותו, האם אתם מעיינים בו, ויודעים להבין מה כתוב בו? אם עדיין לא, אז הגעתם למקום הנכון.

קרן השתלמות הוא מוצר חיסכון שמשפיע על כמות הכסף שממנה תוכלו ליהנות בעוד מספר שנים (ואולי אפילו כבר עכשיו). לכן חשוב להכיר את הדוח, לקרוא אותו ולהבין גם מה שכתוב בו, כדי לוודא שהכסף שלכם מנוהל כמו שצריך ומצליח לצבור כמה שיותר רווח.

איך לקרוא דוח שנתי של קרן השתלמות?

החל משנת 2015 החוק במדינה מחייב את כל הגופים המוסדיים שמנהלים קרנות השתלמות לשלוח לכם דוחות בפורמט אחיד. חוק זה נועד להקל על כולנו להבין את הדוחות בקלות, במהירות וביעילות, מבלי כל פעם לשבור את הראש לגבי ניסוחים ומושגים שעבור האדם הממוצע הם כמו שפה זרה.

דוח שנתי של קרן השתלמות בנוי כך שיהיה קריא ומסודר, והוא מחולק ל- 6 חלקים עיקריים:

סכום התשלומים הצפויים מקרן ההשתלמות ביום שבו תוכלו לפדות אותה

כלומר מהם התשלומים שאתם צפויים לקבל מקרן ההשתלמות שלכם.

מאחר וקרן ההשתלמות נחשבת למוצר פנסיוני, חלק זה מחולק ל-2 סעיפים:

א. יתרת הכספים המיועדים למשיכה חד פעמית החל מתאריך הפדיון– מה יהיה הסכום שיהיה זמין עבורכם למשיכה החל מתאריך הפדיון המצוין במסמך.

ב. סכום חד פעמי במקרה של מוות – הסכום שמשפחתכם צפויה לקבל לאחר פטירתכם, בהתאם לכמות הכסף שחסכתם במועד הדוח (מכיוון שקרן ההשתלמות לא כוללת לרוב ביטוחים, הסכום שישולם במקרה מוות יהיה זהה ליתרת החיסכון).

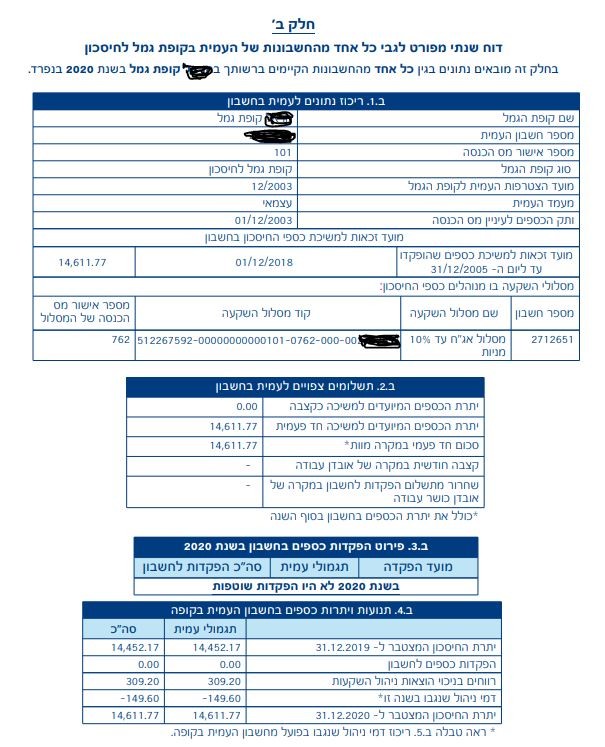

תנועות שהתקיימו בחשבון בשנת המדוברת

מהן ההפקדות שביצעתם בשנה האחרונה (או שביצעו עבורכם), מהי התשואה שצברתם, ומהן יתרות הפתיחה והסגירה של השנה. זה המקום לבדוק שכל הסכומים שהפקדתם (ושהופקדו עבורכם) לקרן ההשתלמות אכן מופיעים בדוח ושיתרת הפתיחה תואמת ליתרת הסגירה בקרן בשנה הקודמת.

כמו כן באזור זה תקבלו מידע על כספים שהעברתם לחשבון או שהעברתם מהחשבון עקב ניוד חיסכון פנסיוני במהלך השנה האחרונה. חשוב להשוות את הכספים שהעברתם ושקיבלתם.

בנוסף לכך תקבלו כאן מידע אודות כספים שמשכתם מהחשבון – במידה וכבר פרעתם סכום חלקי או מלא מקרן ההשתלמות. חשוב לבדוק שהסכום שמשכתם תואם למה שמופיע בדוח.

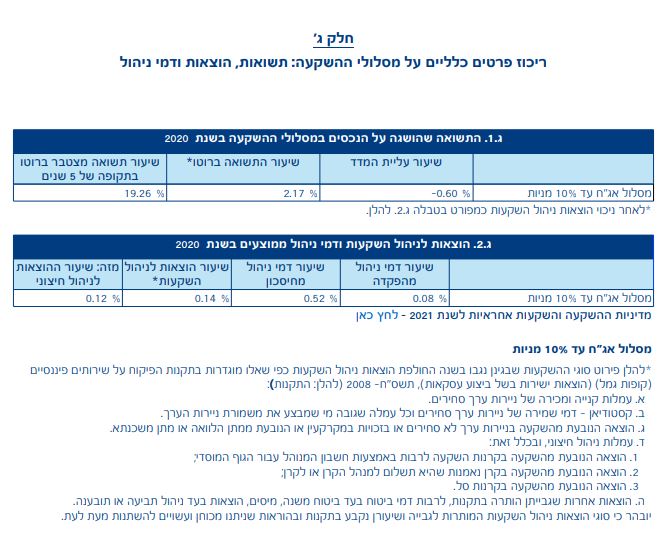

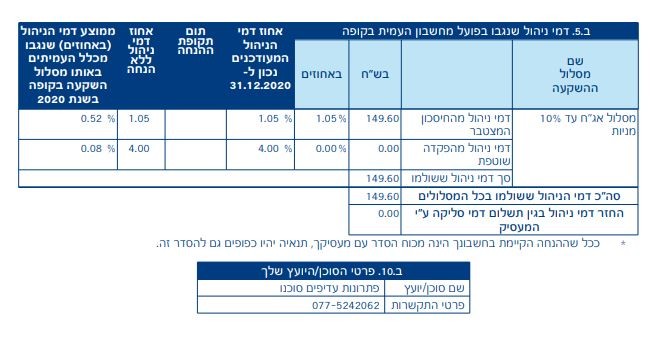

אחוז דמי ניהול מההפקדה ומהצבירה בשנה המודברת

כאן תוכלו לראות את סך דמי הניהול השנתי, תוך השוואה לדמי הניהול הממוצעים בקרן. זה המקום לבדוק כמה כסף שילמתם לגוף המנהל עבור קרן ההשתלמות שלכם. וודאו שאתם לא משלמים יותר מדמי הניהול הממוצעים, ואם כן – צרו קשר עם הקרן שלכם או פנו לאחד מסוכני הביטוח שלנו כדי לבדוק אם המחיר מוצדק או שניתן להוריד את העלויות שלכם.

מסלולי השקעה בשנה המדוברת

כאן תוכלו לראות מהו מסלול ההשקעה הנוכחי של קרן ההשתלמות שלכם, ואת התשואה שהוא השיג. מסלול ההשקעה קובע היכן יושקע כספכם ומהו הפיזור שלו בין מניות לבין אג"חים וכדומה.

מדובר בפרמטר חשוב שאתם יכולים לשלוט עליו – בגדול, ככל שצעירים יותר, כספיכם יוכלו להשיג תשואות גבוהות יותר אם ינוהלו ברמת סיכון גבוהה יותר. אפשר להשוות באמצעות האתר גמל נט של רשות שוק ההון עם קרנות השתלמות אחרות במסלולים דומים כדי לבדוק עד כמה הקרן שלכם במסלול זה הצליחה בהשוואה לאחרות.

מומלץ לערוך את הבדיקה מדי כמה שנים ולבחון אותה לעומק. התאמת מסלול ההשקעה לגילכם, למצבכם ולרצונותיכם יכול להגדיל את החיסכון העתידי שלכם באופן משמעותי ביותר, אך אם אתם מתקרבים לגיל פרישה עדיף לצמצם חשיפות לניירות ערך ומניות ולהשקיע במקומות סולידיים יותר.

פירוט הפקדות לחשבון בשנה המדוברת

בסעיף זה נתוני ההפקדות מפורטים יותר לעומק תוך חלוקה שלכם ושל המעסיק/ים שלכם, על בסיס חודשי: הטבלה מפרטת את מועד ההפקדה, עבור איזה חודש משכרות הופקד, מה היה גובה המשכורת שלכם באותו החודש, מה היו תגמולי המעסיק, מה היו תגמולי העובדה וכמה סך הכול הפקדות היו.

ההפקדות שלכם לקרן ההשתלמות שלכם היא 2.5% משכרכם, ואילו המעסיק יכול להפקיד עד פי 3, כלומר עד 7.5%. אצל רובנו, ובעיקר אצל שכירים, ההפקדות לקרן ההשתלמות מתבצעות באופן אוטומטי, אך עלולות להתרחש טעויות משמעותיות. לכן מומלץ מאוד לעבור על החלק הזה של הדוח, ולוודא שהמספרים תואמים למה שמופיע אצלכם בתלושי השכר.

טיפ: על מנת להגדיל את סכום ההפקדות, נסו להכליל כמה שיותר רכיבי שכר (כגון שעות נוספות, וותק, נסיעות וכד')

קוד זיהוי

החלק האחרון בדוח השנתי של קרן ההשתלמות הוא למעשה קוד זיהוי. מטרתו לעזור לכם לאתר את החיסכון הפנסיוני שלכם בקלות, ולקבל פרטים נוספים עליו במידה ואתם בוחרים להיעזר בסוכן פנסיוני.

רוצים להבין את הדוח השנתי טוב יותר?

קיבלתם דוח שנתי של קרן השתלמות? עדיין לא בטוחים איך לפענח אותו? גיליתם שגיאה ואתם מתלבטים למי לפנות וכיצד להתנהל? החלטתם שאתם רוצים לעבור לקרן אחרת? פנו עוד היום אל המומחים של פתרונות עדיפים – סוכנות לביטוח ונשמח לעמוד לשירותכם בכל עניין.