למרות שדמי הניהול בפנסיה הוזלו דרמטית בשנים האחרונות, עדיין יש אנשים רבים שמשלמים את דמי הניהול המקסימליים שהחוק מאפשר! מחשבון דמי ניהול פנסיה של משרד האוצר עוזר לכם להשוות בין כל הגופים המנהלים ולבדוק איפה תוכלו לשלם פחות. כיצד להשתמש בו ולמה צריך לשים לב?

לפני הכול – מהם דמי ניהול בכלל?

גופים שמנהלים את החסכונות הפנסיוניים של אזרחי ישראל, מורשים לפי חוק לגבות מהם עמלת ניהול. העמלה מתחלקת לשניים: דמי ניהול מההפקדה ודמי ניהול מהצבירה. את הסוג הראשון משלמים עבור כל הפקדה שמבצעים, ואילו הסוג השני מתייחס לעמלה על כל הסכום שנצבר בשבילכם.

למה קיים בכלל צורך במחשבון דמי ניהול?

אחד הפרמטרים המשמעותיים שמשפיעים על קצבת הפנסיה שלנו הוא גובה דמי הניהול. בעוד התשואות הוא נתון בלתי ניתן לחיזוי, הרי שדמי הניהול ידועים מראש לחוסך, ומדובר בגורם שניתן לשלוט עליו. ככל שדמי הניהול יהיו זולים יותר, כך החיסכון שלנו יגדל. לכן יש לבחון היטב את העמלות שגובים מאיתנו, לבדוק האם וכיצד ניתן להוזיל אותם, ומכאן עול הצורך למחשבון שיבצע את ההשוואה עבור החוסכים בטרם יבחרו גוף שינהל את כספי החיסכון.

מחשבון דמי ניהול משרד האוצר

מחשבון דמי ניהול נוצר על ידי רשות שוק ההון, ביטוח וחיסכון של משרד האוצר על מנת לסייע לציבור להשוות בין העמלות שגובים הגופים המנהלים את קרנות הפנסיה, קופות הגמל וביטוחי המנהלים.

באמצעות המחשבון ניתן להשוות בלחיצת כפתור בין דמי הניהול של כל החברות שמנהלות את החסכונות הפנסיוניים של אזרחי ישראלי. מדובר כאן ללא ספק בכלי עוצמת שמונגש בצורה קלילה ופשוטה, וכל אחד יכול להשתמש בו בכל רגע נתון מכל מקום שבו יש אינטרנט.

מהו היתרון של מחשבון דמי ניהול פנסיה?

עד לפני כמה שנים, כדי להשוות בין דמי הניהול הנגבים על ידי כל מוסד שמנהל את כספי החיסכון הפנסיוניים, היה צורך בעבודה סיזיפית ומייגעת הכולל ביצוע סבב טלפונים בין כל החברות השונות. כיום כל מה שצריך הוא להיכנס לאתר, למלא כמה פרטים והופ… כל הנתונים בכף ידכם. בזכות המחשבון, עבודת ההשוואה הופכת לפשוטה מאי פעם, והיא מסייעת לאנשים רבים לקבל מידע והחלטות בנוגע לחסכונותיהם המיועדים לסייע להם בעתיד.

המדריך לשימוש במחשבון דמי ניהול של משרד האוצר

- היכנסו לאתר של מחשבון דמי ניהול של משרד האוצר.

2. כעת תוכלו לראות שמופיעות לנו שתי אפשרויות: גמל פנסיה וביטוח ומנהלים (בכפתור הירוק), והשתלמות ופיצויים (בכפתור הכתום). בחרו אחת מבין שתי האפשרויות, בהתאם לצורכיכם באמצעות לחיצה על הכפתור.

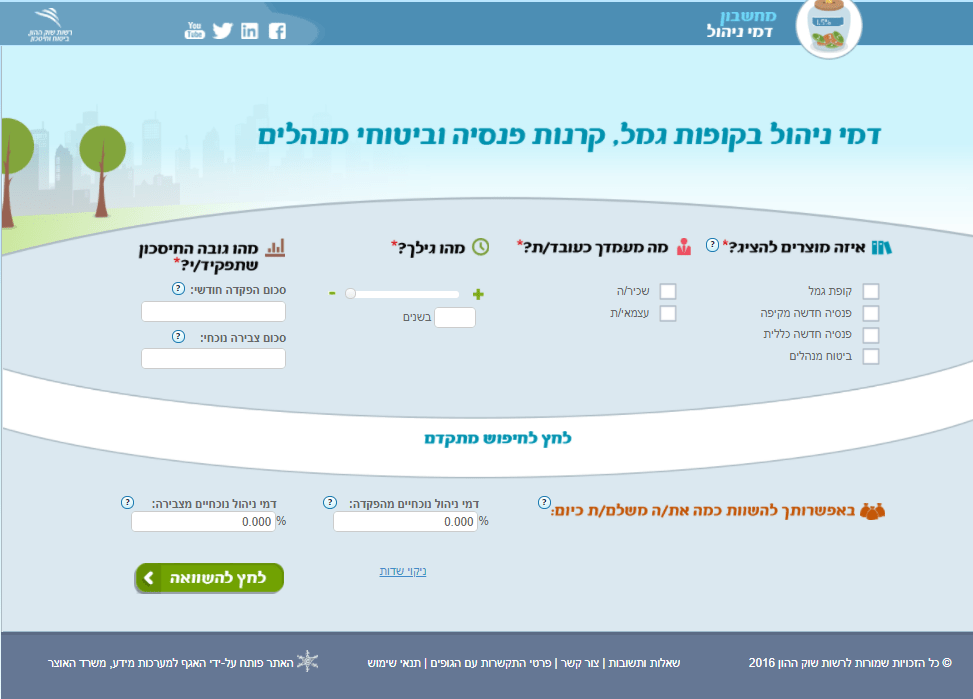

במסך זה תצטרכו להשיב על השאלות המוצגות, המתייחסות למספר גורמים שיכולים להשפיע על גובה דמי הניהול:

א. בחרו את המוצר הרצוי לצורך השוואת דמי הניהול (למשל: קופת גמל, פנסיה חדשה מקיפה, פנסיה חדשה כללית או ביטוח מנהלים)

ב. סמנו את סטטוס התעסוקה שלכם (שכיר או עצמאי)

ג. בחרו את גלכם

ד. מלאו את סכום ההפקדה החודשית שלכם ואת סכום הצבירה הקיים. את הנתונים האלה תוכלו למצוא באזור האישי באתר של החברה שמנהלת את החיסכון הפנסיוני שלכם, או לחלופין בדוח השנתי המגיע אל ביתכם בסביבות חודש מרץ/אפריל.

4. לחצו על הכפתור שכתבו עליו "לחץ להשוואה".

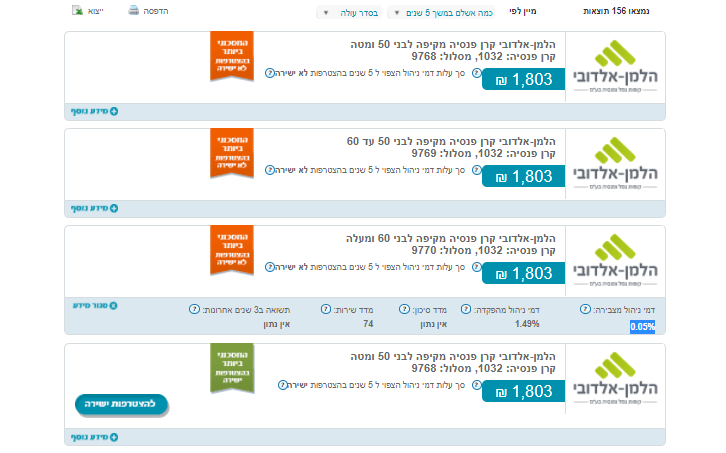

5. הגעתם למסך התוצאות, שמציג את דמי הניהול של החברות השונות למוצרים שבחרתם בתחילת התהליך.

לצד כל שורה יופיעו לנו הפרטים הרלוונטיים:

- סך עלות דמי הניהול הצפוי ל-5 שנים

- דמי ניהול מצבירה

- דמי ניהול מהפקדה

- מדד השירות

- תשואה

(הפרטים הנוספים נפתחים לאחר לחיצה על הכפתור הכחול שעליו כתוב "מידע נוסף").

למה עדיף בכל זאת להתייעץ גם עם סוכן ביטוח פנסיוני?

בסופו של דבר המחשבון נותן רק אומדן לגבי דמי הניהול שחברות הביטוח ובתי ההשקעות מציעים, ואינו הלכה למעשה דמי הניהול הסופיים שהחוסך ישלם. לחברות הביטוח ובתי ההשקעות יש שיקולים נוספים שהם עושים כשהם קובעים לכל אחד את דמי הניהול שלו.

מעבר לכך, דמי הניהול אינם הפרמטר היחידי החשוב בעת בחירת קרן פנסיה. למרות שקיימת התייחסות מסוימת לחלק מהגורמים האחרים שחשובים גם כן לצורך קבלת החלטה (תשואה ומדד השירות), חשוב לדעת שישנם גורמים קריטיים שאליהם כלל אין התייחסות במחשבון (למשל מדד שארפ, איזון אקטוארי ועוד).

סוכני הביטוח של פתרונות עדיפים עובדים כבר עשרות שנים עם מיטב חברות הביטוח ובתי ההשקעות בארץ ושומרים איתם על יחסים חמים, מה שמאפשר לנו להציע לכם דמי ניהול אטרקטיביים. כמו כן אנו משקללים את כל הפרמטרים החשובים על מנת להתאים לכם את החיסכון הפנסיוני האידיאלי עבורכם. נשמח לעמוד לשירותכם בכל עניין, ללא כל עלות או התחייבות מצדכם. פנו אלינו עוד היום לפרטים נוספים.